Partage des revenus d'exploitation du transfert de technologie

Partage des revenus d'exploitation du transfert de technologie

Le transfert de technologie du monde académique vers le monde socio-économique est essentiel pour favoriser l’innovation et la croissance économique.

En cas de revenus financiers issus de l'exploitation de la technologie, des mécanismes sont mis en place pour partager la valeur générée entre les différentes parties prenantes, y compris les inventeurs.

Conformément à l’article L.611-7 CPI, l’employeur (qu’il soit de droit privé ou public) doit rémunérer le/la salarié·e inventeur·rice d’une invention de mission ou d’une invention hors mission quand celle-ci lui a été attribuée.

En cas de revenus financiers issus de l'exploitation de la technologie, des mécanismes sont mis en place pour partager la valeur générée entre les différentes parties prenantes, y compris les inventeurs.

Conformément à l’article L.611-7 CPI, l’employeur (qu’il soit de droit privé ou public) doit rémunérer le/la salarié·e inventeur·rice d’une invention de mission ou d’une invention hors mission quand celle-ci lui a été attribuée.

Rémunération en l'absence d'exploitation de l'invention

Rémunération en cas d'exploitation

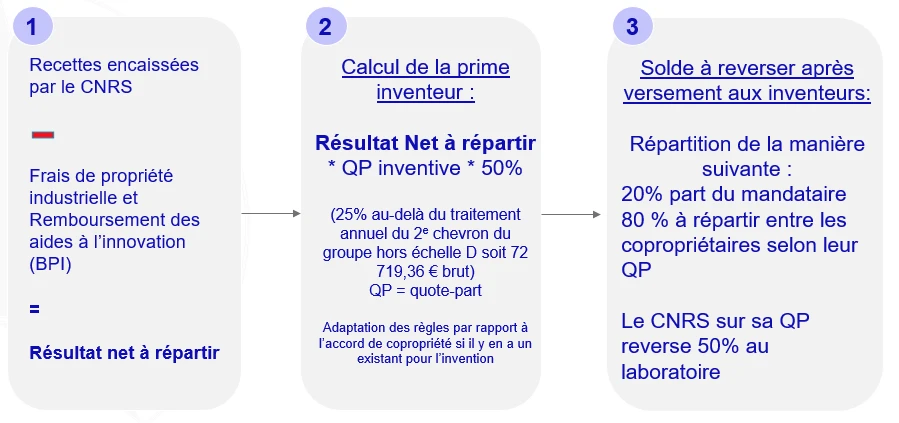

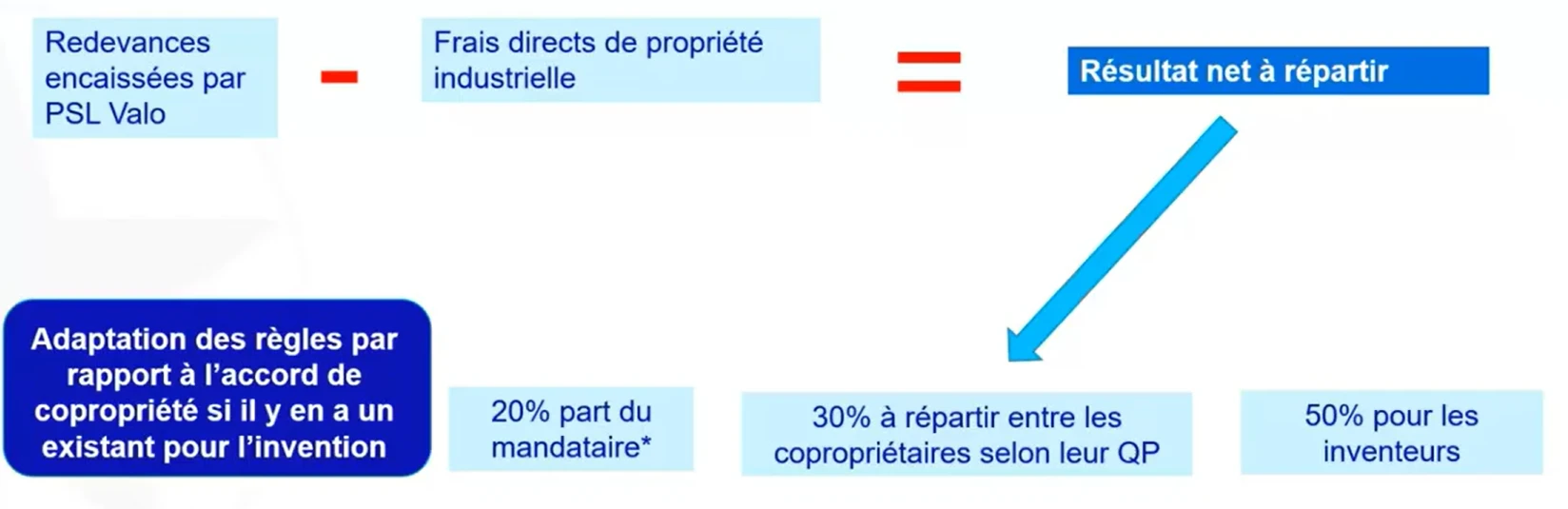

La prime d’intéressement est un complément de rémunération attribué à des inventeur·rices éligibles sur les sommes perçues chaque année par l'entité qui a déposé ou co-déposé le brevet.

Les inventions brevetées, le logiciel, les dépôts de code, les savoir-faire et les dossiers techniques secrets peuvent donner lieu à une valorisation permettant aux auteurs de percevoir une prime d'intéressement conformément à l'article R611-14-1 du code de la propriété intellectuelle.

En cas de pluralité d'inventeur·rices, la prime d'intéressement est répartie entre eux en fonction de leur quote-part inventive respective. Elle est attribuée après des mécanismes de partage de la valeur explicités ci-dessous. Il y a souvent une différence entre les revenus bruts perçus et les revenus nets de l'organisme valorisateur, qui retranche des frais engagés pour la protection et valorisation de l'invention.

Les inventions brevetées, le logiciel, les dépôts de code, les savoir-faire et les dossiers techniques secrets peuvent donner lieu à une valorisation permettant aux auteurs de percevoir une prime d'intéressement conformément à l'article R611-14-1 du code de la propriété intellectuelle.

En cas de pluralité d'inventeur·rices, la prime d'intéressement est répartie entre eux en fonction de leur quote-part inventive respective. Elle est attribuée après des mécanismes de partage de la valeur explicités ci-dessous. Il y a souvent une différence entre les revenus bruts perçus et les revenus nets de l'organisme valorisateur, qui retranche des frais engagés pour la protection et valorisation de l'invention.